两年的市场疲软让我们总忍不住diss上海房价。

但当大家感受到市场带来的痛觉和无奈的同时——

我们也必须客观承认:横向对比其他城市,上海楼市的韧性和需求潜力,无疑是有目共睹的。

它既有占比超7成的刚需作为成交底色,也能轻松把上限拉至几千万上亿的顶豪天花板。

这一切都还建立在市场没有全面开放限购的前提下。

但支撑上海房价,还有一个非常重要的底层因素常被人所忽视:

在全市800多万套房子中,绝大部分是有真实的居住需求。

换成一句朴素的话:房子盖了,它有人去住。

光这一点在过去十多年地产高速发展的过中,很多城市都“超盖”了。

叠加近年来全国走低的生育率,人口涌向大都市圈的变化,想简简单单做到房子造了有人住,变得越来越难。

这也带出了我们今天探讨的一个核心话题:居住率。

注:文中对“居住率”的定义:涵盖“业主自住+租客租住”两类,当中存在房屋空关,挂牌在售(租)过程中,有人居住等情况,在统计过程中已进行估算,具体数据计算方式详见文末。

01

全市住宅居住率起底

拥有2480万常住人口的上海,目前远高于安全线。

根据一房一万对全市834万套存量住宅(这里筛选了竣工年代早于或等于2025的房屋数量)的排摸和估算,

扣除挂牌在售和在租状态的房源,全市住宅的平均“居住率”约为96.6%。

简单说,目前仅有约28.4万套房源处于挂牌在售和挂牌在租状态,大约805万套房子里,住着人。

当然,如果把数据下钻到环线上,会呈现一些微妙的分化。

先简而言之一句话,在上海离城市中心越远,房屋的居住率越高,反之则越低。

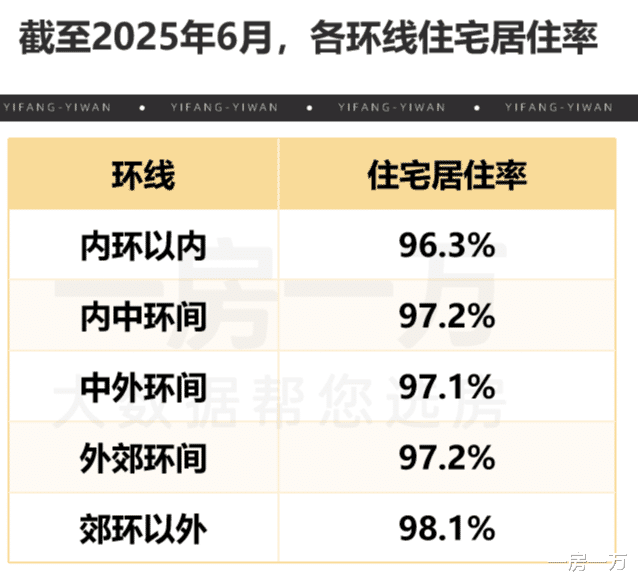

我们细化来看,全市的居住率情况呈现出一种两极化的现象:

内环内的居住率低于全市均值,约96.3%,但到了外郊环这个数据达到了98.1%。

光这么说一个占比数据,大家或许无感。

我们再结合各环线的房屋存量(也就是每个环线上,一二手住宅的总量),就能理解这个数据背后的差异之大了。

先看各环线的房屋总存量排序:外郊环>内中环>中外环>内环内>郊环以外。

尤其是外郊环间,囤聚了全市超1/3的存量住宅,相应的,这里无论在售还是在租的房源总量也较高,情有可原。

但内环内的情况就显得颇为不同。

在这里,房屋存量在全市各环线上处于较低值,仅124万套,但这里在挂牌的出租+出售的房源总量并不低。

两者的占比超过最存量的5%,位居各环线之首。

而且从结构比例去看,会惊奇的发现内环是全市唯一的出租房源比例高于在售的区域。

这个数据挺耐人寻味的。

我直觉想到的一点是,内环内汇聚了更优越的资源,让这里的房东更愿意选择出租。

但往深一层去想,似乎也意味着内环房东对房屋的持有信念更强,对价值的认可度更高。

即使自己不住,宁愿放租也不愿低价卖出。

这或许也是为什么内环二手房价格抗跌的重要原因。

所以造成内环居住率偏低的主要原因,在于出租率偏高。

但出了内环,打算出售的远比出租的房源多了不少,越往外走,情况越明显。

不过综合来看,无论挂牌出租还是出售的数量,只是占到存量的极少数。

这也在某种程度上,佐证了上海住房需求真实且旺盛的事实。

02

把居住率切换到房龄视角

如果说环线上的数据视角,让我们看到了一个粗略的总览。

不妨叠加一些其他因素,换个角度看看上海居住率的动态表现。

我首先想到的一个条件就是:房龄。

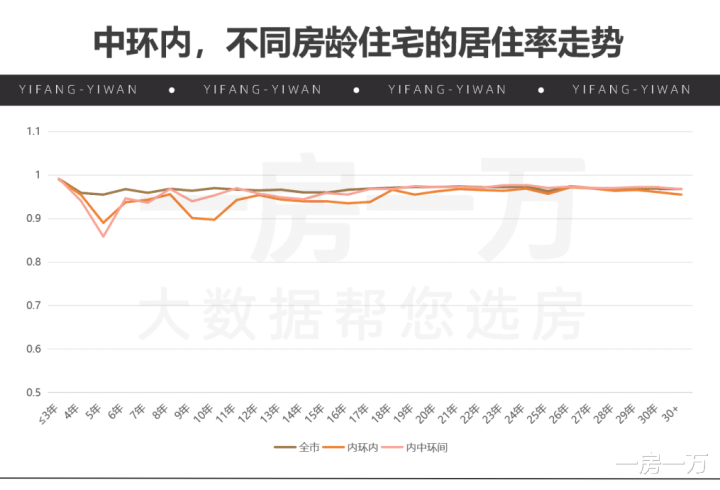

我以中环线为界,切割出两份环线+房龄的数据,并与全市均值做了对比。

先看中环内的趋势。

注:由于全市整体的居住率较高,因为占比数据波动较小,为了让大家有更直观的趋势感受,纵向坐标最低值由0上调至0.5,下同。

中环线内神奇的一点在于大部分房龄阶段,其房源的居住率的曲线低于全市均线。

内环内尤其明显。

有意思的是,越年轻的房子,在租售市场上表现得更为活跃。

其中在房龄5年和10年分别出现了两个数据低点,意味着当房子满5年和10年时,会有更多的房东倾向于出租or出售。

这个情况不难理解,比如满五唯一的房屋在可以享受个税减免,加上新房限售等原因,促使了部分打算短线持有的客户会选择在这个点进行抛售。

此前根据一房一万的测算,全市对房屋的平均持有时长大约在10年左右。

结合这两点去看,会发现中环线内的房源租售模式更接近常规的市场化行为。

直到房龄接近20年左右,走势上才变得趋于平稳,并逐渐和全市均线靠拢。

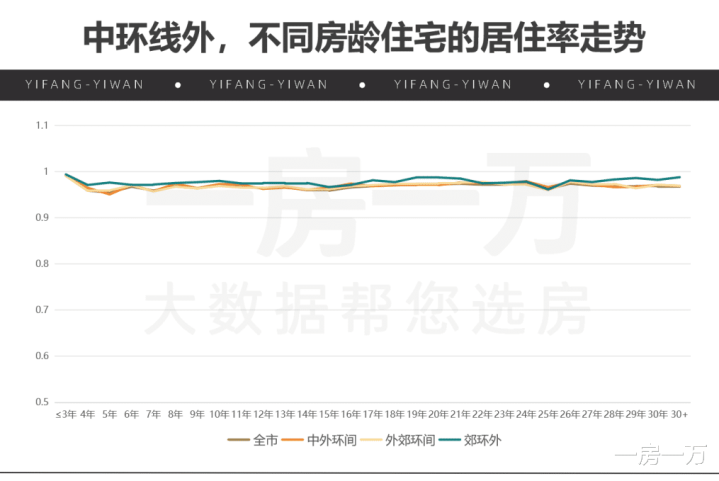

一旦出了中环线,数据画风就不同了。

如你所见,全市均值线几乎被3个环线融合在一起。

唯一能在走势上看出区别的,只有郊环线外。

在这里无论房子的新与旧,房源的居住率都高于全市均线。

换言之,即使到了满五唯一,即使过了10年的平均持有时长,更多人或许还是会选择住着。

或许越往郊区走,房屋作为人们唯一自住房的概率往往越大,长期居住的属性随之增高。

加上原本郊环外房屋存量是五个环线中最少的,导致了这里的居住率整体偏高。

03

把居住率切换到面积段视角

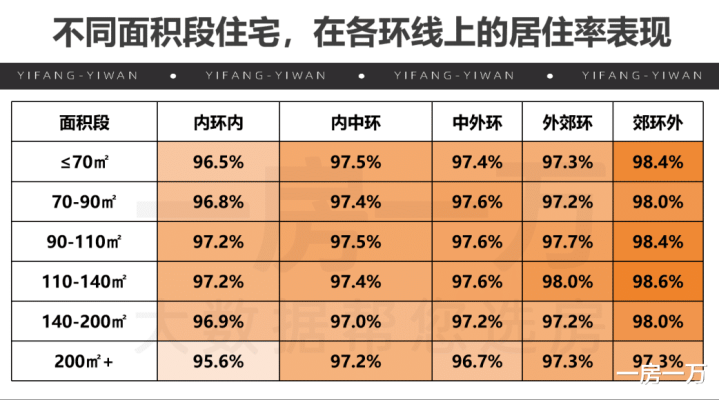

除了房龄的影响,我想到的第二个条件:面积段。

首先可以看到,200㎡+的大平层,无论在哪个环线,其居住率整体偏低。

内环内尤为明显,仅95.6%,全场最低。

我对应看了一下具体数量,挂牌在租房源913套,挂牌在售房源1170套,在租/在售约为0.78,各环线最高。

耐人寻味的是,相比于前文内环内挂牌在租/在售为1.08均值,豪宅业主更倾向于挂牌出售,以求快速回笼租金。

这也在一定程度上反映了今年内环二手豪宅受到的高承压性,以及业主对后市的一些看法。

而同样也是居住率偏低的内环小户型——70㎡≤的房源来说,背后的数据成因倒是反了一反:

挂牌出租/在售:19802/13317=1.48:1。

两相一对比,结论就显得颇有意思了。

同样在内环内,同样的居住率偏低,背后的数据成因却告诉我们:

更多的豪宅业主选择挂牌出售,更多的小户型业主则选择持房出租。

其余环线在各个面积段上的整体差异并没有太大。

最后,怀着一点好奇心,我把全市居住率最低的TOP20盘点了出来。

果然,市中心不少原以为居住氛围热闹的板块上榜了。

其中有11个板块的业主,选择出租的占比高于出售。

比如前滩、南京西路、淮海中路、陆家嘴、衡复风貌区分列“出租意愿更高前五名”。

不难看出对于这些市区王牌地段的资产,业主继续持有的决心更强。

而在另外9个挂牌出售比例更高的板块中,

赵巷、新桥、泗泾、新江湾城、花木则位列前茅。

作为一座拥有2480万常住人口的超级大城,800多万套存量住宅真的多吗?

似乎不然。

但在这份数据的背后,我感受到了另一重千丝万缕的关联。

比如,在上海市区外围,房屋存量和它背后的高住房率超乎我的想象。

从2000年的五普人口数据到2020年的七普,20年间,上海中心城区的人口占比从原来的42.24%,下降到了30.3%。

如今5年过去了,传统老城区的人口数据下降到30%以下也未尝不可能。

这也是近年来我们总感觉,市中心的夜晚没那么热闹了。

与之相反,郊区的快速崛起和人口剧增,这一点和上面的住房率数据也很好的呼应了。

但同时代表着,郊区对轨交、医疗、学校、商业配套等资源的需求还远远不够。

建造几个楼盘不难,动迁几个小区,把人安置到郊区也不难。

但加速修补郊区人口激增与资源不平衡间的时代缝隙,却很难,也很漫长。

恍惚间,我脑海里响起了那句老话——

上海,永未建成。

我们在统计居住率时,采用以下计算方式:

居住率 = 1 −(挂牌出售套数 × 0.75 + 挂牌出租套数 × 0.75)÷ 总房屋数

为什么要这样算?

现实中,挂牌出售或出租的房子,并不都处于空置状态。根据我们以往的大数据分析经验,结合一线地产人员的反馈,大约有25% 的挂牌房源仍有人居住,比如边挂牌边自住、边出租边住等情况。因此,我们设定 75% 的挂牌房源为空置,用来更准确地估算整体居住情况。